Une déclaration d’impôts pour les VDI ? Oui, vous avez bien lu ! Considéré comme un travailleur indépendant sur le plan fiscal, le vendeur à domicile est de ce fait soumis à l’impôt sur le revenu. Bien qu’avantageux, le statut de VDI induit donc deux démarches obligatoires : une déclaration de début d’activité auprès de l’Urssaf et une déclaration de revenus chaque année. Certes, cela ressemble à des tâches administratives ennuyeuses. Mais la bonne nouvelle derrière cette obligation, c’est tout ce qu’elle signifie ! En effet, si vous en êtes là, votre activité a sans aucun doute bel et bien démarré et vous avez touché vos premières commissions de vendeur à domicile ! Alors, pour y voir un peu plus clair, savoir comment remplir sa déclaration annuelle de revenus ou déclarer ses impôts selon les différents statuts du VDI, on fait le point immédiatement !

Pourquoi déclarer ses impôts quand on est VDI ?

Le statut particulier du VDI

L’activité du vendeur à domicile indépendant comporte de nombreux atouts et peu de contraintes. La plupart du temps, le VDI exerce sous un statut qui lui permet de démarrer dans la vente à domicile en toute indépendance et sécurité. Le VDI est en effet considéré comme un salarié du point de vue social alors qu’il est reconnu en tant qu’indépendant par l’administration fiscale. Pour autant, ce statut s’accompagne aussi de devoirs de la part de ceux qui souhaitent en bénéficier.

L’obligation de déclarer vos revenus

Eh oui, en faisant le choix de devenir VDI, vous vous engagez à déclarer vos impôts chaque année. Vous en avez même l’obligation, y compris si vous n’êtes pas imposable ! Quel que soit le statut que vous avez choisi pour mener vos missions de conseiller de vente, il vous faudra en passer par cette étape. Puisqu’elle est obligatoire, poursuivons les explications pour comprendre comment vous y prendre et quelle déclaration d’impôts remplir selon votre statut…

Les différents statuts pour exercer une activité de VDI

Le métier de VDI peut être exercé sous différents statuts. En tant que vendeur à domicile, libre à vous en effet de signer avec votre société un contrat de VDI mandataire, de VDI acheteur-revendeur ou de VDI courtier. La vraie différence se joue entre le VDI mandataire et le VDI acheteur-revendeur, le VDI courtier étant très proche du VDI mandataire. Ainsi, le mandataire possède le droit de prendre des commandes pour le compte de l’entreprise tandis que l’acheteur-revendeur dispose d’«un agrément de distribution» de la part de la société. En somme, il lui faut donc constituer son propre stock de marchandises pour démarrer son activité. Le plus commun et avantageux d’entre ces statuts est sans aucun doute celui de VDI mandataire. Et pour cause, aucun stock n’est à constituer, aucun investissement financier à prévoir pour démarrer votre activité avec cette formule !

C’est en tout cas celui qui est privilégié depuis toujours chez Oika Oika ! En plus de sa simplicité, il offre une vraie sécurité à tous nos collaborateurs lorsqu’ils débutent leur activité dans la vente directe à nos côtés.

💡 N’hésitez pas à en apprendre plus sur le statut de VDI !

Les différences de déclaration selon votre statut

En fonction du statut que vous aurez dans votre entreprise de vente directe, vous ne remplirez pas les mêmes déclarations.

⏩ Si vous êtes VDI mandataire, vous touchez des commissions par rapport aux ventes que vous réalisez. Et ce sont elles que vous devrez déclarer dans la catégorie des BNC (Bénéfices Non Commerciaux).

⏩ À la différence du VDI mandataire, l’acheteur-revendeur a effectué un investissement au démarrage pour constituer son stock. En revendant les produits de sa société de vente à domicile, il réalise de ce fait non pas une commission mais une marge bénéficiaire. C’est ce revenu qu’il doit déclarer auprès des impôts dans la catégorie des BIC (Bénéfices Industriels et Commerciaux).

En plus de la catégorie des revenus à déclarer, les revenus du VDI mandataire et du VDI acheteur-revendeur diffèrent notamment en termes de taux d’abattement. En tant que VDI mandataire, vous bénéficierez d’un abattement de 34% pour frais professionnels. Si vous optez pour le statut d’acheteur-revendeur, votre taux d’abattement sur vos revenus s’élève à 71%.

✅Pour bénéficier de l’abattement de 34% sur BNC et de 71% sur les BIC, vous devez répondre à deux conditions :

- Pour 2023, le montant annuel de vos commissions brutes ne doit pas dépasser 77 700 € pour les BNC et 188 700 € hors taxes pour les BIC.

- Vous devez avoir opté pour le régime micro-social BNC ou BIC au moment de votre déclaration d’activité auprès de l’URSSAF.

✅ Quid du prélèvement à la source (PAS) ? En vigueur depuis 2019, il est sous le régime de l’acompte pour les VDI. Mais il se peut que votre société de vente directe ne le pratique pas. Chez Oika Oika, par exemple, vos revenus n’y sont pas soumis. Renseignez-vous auprès de votre référent lors de la signature de votre contrat !

Comment remplir sa déclaration d’impôts de VDI ? Explications étape par étape

On vous le concède, une déclaration d’impôts s’apparente toujours à un exercice fastidieux… Pourtant, cette démarche se caractérise par une relative simplicité pour les VDI.

Comment connaître mes revenus ?

Chaque trimestre, votre société de vente directe vous fournit un document qui renferme toutes les informations dont vous aurez besoin. Il s’agit du bulletin de précompte sur lequel vous trouverez les commissions que vous avez touchées ainsi que le montant des charges sociales payées par l’entreprise. C’est en tout cas comme cela que nous fonctionnons chez Oika Oika !

Quel formulaire dois-je remplir ?

Une fois ces données en main, vous n’aurez plus qu’à remplir le formulaire pro 2042 C, destiné aux professions non salariées. Voici à quoi votre document doit ressembler :

✍️ Télécharger ici votre formulaire 2042 C Pro de déclarations de revenus. Le document pour les revenus de l’année 2022 sera disponible dans quelques jours seulement. Nous mettrons à jour ce document à ce moment-là.

Comment remplir ma déclaration de revenus selon mon statut de VDI ?

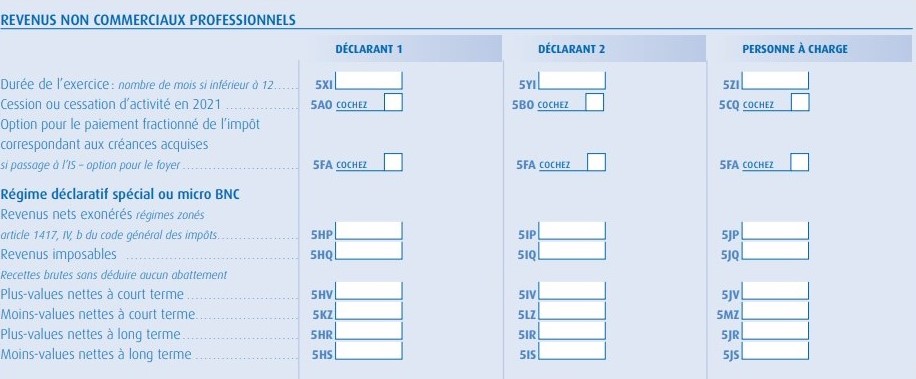

⏩ Vous êtes VDI mandataire ? Vos revenus sont à déclarer dans la catégorie des revenus non commerciaux, dans la case 5HQ, à la page 6 du formulaire :

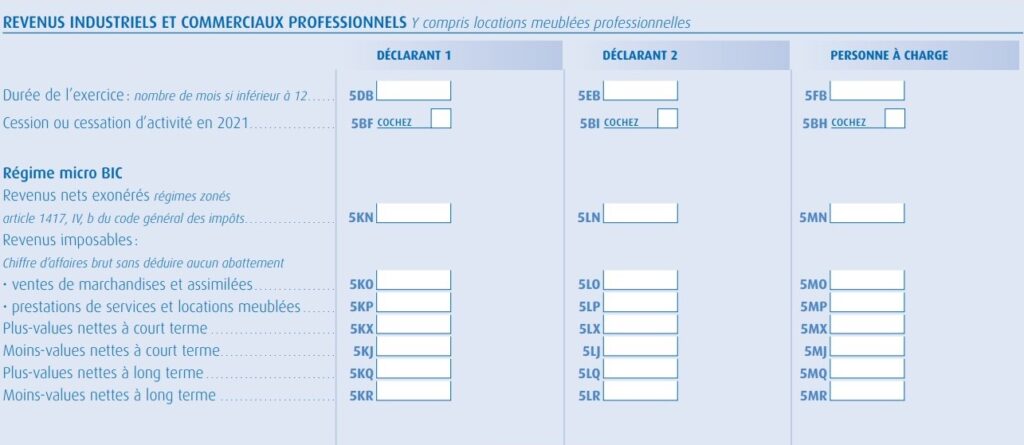

⏩ Si vous exercez en tant que VDI acheteur-revendeur, il vous faut déclarer votre revenu dans la catégorie des BIC, soit dans la case 5KO (page 3 du formulaire).

🗒️ Vos missions de VDI sont très occasionnelles et vos revenus irréguliers ? Il vous est alors possible de les déclarer dans la catégorie des revenus non professionnels, qu’il s’agisse de revenus industriels et commerciaux (page 4) ou de revenus non commerciaux (page 7). Toutefois, un flou demeure dans la notion de pratique occasionnelle. Si vous animez des ventes en réunion de façon régulière, il convient donc de remplir votre déclaration dans la catégorie des revenus professionnels.

❗ Les frais d’abattement pour frais professionnels sont calculés automatiquement par les impôts sur vos revenus bruts. Nul besoin de les déduire vous-même de vos revenus imposables !

Vous êtes VDI débutant à la recherche de précisions sur votre future déclaration d’impôts ou vous songez à devenir VDI ? Chez Oika Oika, nous vous aidons chaque année à faire de ce moment un exercice facile. Vous prendrez presque du plaisir à déclarer les revenus que vous aurez gagnés en menant une activité passion ! On fait le pari ?